Van kost naar kapitaal: R&D corrigeren voor een zuiverder ROIC

Beste lezer,

Ik krijg veel vragen over het kapitaliseren van R&D-kosten. Logisch, want er is veel om over te struikelen. Daarom vandaag een technische blog voor de enthousiastelingen die zich graag verdiepen in intrinsieke waardering.

Het goede nieuws: zodra je de logica eenmaal begrijpt, kun je het proces eenvoudig automatiseren in een spreadsheet. Dan is het zo gepiept, en houd jij alle tijd over om je te focussen op het enige dat er écht toe doet bij deze exercitie: het interpreteren van de gecorrigeerde cijfers en ratio’s.

Zie ook mijn eerdere blog over het waarom van deze oefening: https://www.beleggeninkwaliteit.com/post/blog-we-onderschatten-de-winstmarges-van-big-tech-en-overschatten-de-koers-winstverhouding

Vandaag doorlopen we het proces opnieuw — dit keer aan de hand van Melexis.

We gaan de financiële rapporten van Melexis herschikken door R&D niet langer te behandelen als kosten, maar als kapitaalinvesteringen (CapEx). Zodra we klaar zijn, kunnen we precies zien wat de impact van onze aanpassingen is op de winstgevendheid, efficiëntie, herinvesteringspercentages en waarderingsratio’s. Daarna trekken we onze conclusies op basis van die inzichten.

We gaan om te beginnen wat cijfers en ratio’s verzamelen van Melexis.

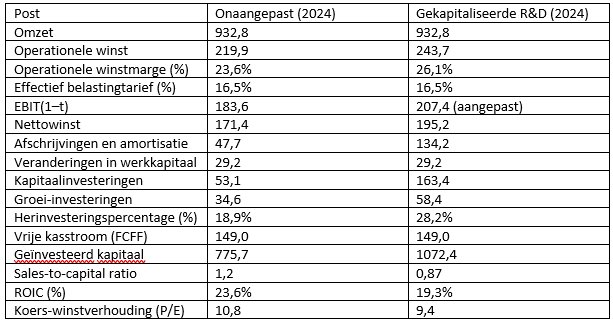

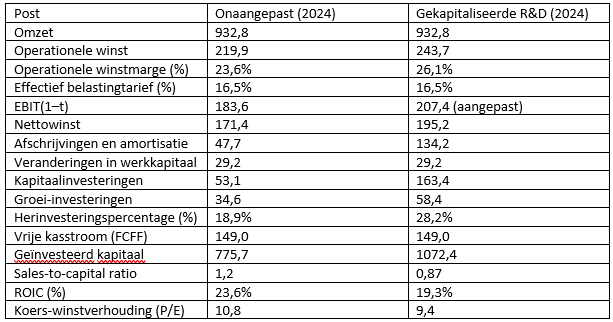

Melexis 2024 (in miljoen euro)

Omzet: 932,8

Operationele winst: 219,9

Operationele winstmarge (operationele winst/omzet): 23,6%

Effectief belastingtarief (belastingen / EBT): 16,5%

EBIT(1–t) (ook wel NOPAT genoemd. EBIT*(1-effectief belastingtarief): 183,6

Nettowinst: 171,4

Afschrijvingen: 47,7

Veranderingen in werkkapitaal: 29,2

Kapitaalinvesteringen (CapEx): 53,1

Groei-investeringen (veranderingen in werkkapitaal + kapitaalinvesteringen – afschrijvingen): 34,6

Vrije kasstroom voor alle kapitaalverstrekkers (FCFF): 149,0

Geïnvesteerd kapitaal (eenvoudige berekening) (eigen vermogen + rentedragende schulden – niet-operationele kasmiddelen): 775,7

Sales-to-capital ratio (omzet / geïnvesteerd kapitaal): 1,2

ROIC (EBIT(1–t) / geïnvesteerd kapitaal): 23,6%

Herinvesteringspercentage (groei-investeringen / EBIT(1–t)): 18,9%

Koers-winstverhouding bij koers van 45,64 euro (koers/winst per aandeel): 10,8

Hiermee kunnen we verder.

Wat we nu moeten doen, is de R&D-kosten van Melexis hercategoriseren als investeringen, deze activeren op de balans en afschrijven over hun verwachte levensduur. Dat zal enkele belangrijke ratio’s van Melexis beïnvloeden, maar vooral: het levert ons een realistischer beeld op van de onderliggende prestaties, waarbij we rekening houden met de waarde van R&D-investeringen.

Het proces waarbij we R&D-uitgaven erkennen als wat ze in essentie zijn — investeringen — bestaat uit drie stappen.

Stap 1: Bepalen economische levensduur actief

De eerste stap is het bepalen van de economische levensduur van het actief. Die verschilt per sector. In de farmaceutische industrie kan het tot tien jaar duren voordat een commercieel product wordt ontwikkeld. In de technologiesector gaat het doorgaans veel sneller, met afschrijvingen die vaak over drie jaar lopen. Voor de chipsector binnen de automobielindustrie, waarin Melexis actief is, kies ik voor een levensduur van vijf jaar.

Weet wel: deze oefening heeft enkel zin als de afschrijving over meer dan één jaar plaatsvindt — anders kun je je de moeite van de aanpassingen besparen.

Mocht je echt geen idee hebben van de verwachte levensduur van het immateriële actief, dan kun je altijd terugvallen op een handige tabel van — wie anders — Aswath Damodaran: https://pages.stern.nyu.edu/~adamodar/pc/R&DConv.xls.

Stap 2: Huidige waarde actief bepalen

De tweede stap is het bepalen van de huidige waarde van het actief. Aangezien we een levensduur van vijf jaar hebben geschat, is er al een deel van de eerdere R&D-investeringen afgeschreven. Daarom heb ik de R&D-uitgaven van 2024 en de vijf voorafgaande jaren nodig. De R&D-uitgaven van vóór die jaren hebben geen materiële impact meer, aangezien die inmiddels volledig zijn afgeschreven.

We moeten dus alle R&D-uitgaven van de betreffende jaren verzamelen. Hiervoor kun je eenvoudig de resultatenrekening in de jaarverslagen raadplegen. Sommige screeners, zoals Sharepad (https://www.beleggeninkwaliteit.com/sharepad), bieden je zelfs de R&D-uitgaven per jaar aan, zodat je ze niet zelf hoeft op te zoeken. Dat is natuurlijk handig.

De R&D-uitgaven van 2024 en de vijf voorgaande jaren zijn als volgt:

R&D (in miljoen euro)

2024: 110,3

2023: 106,7

2022: 90,2

2021: 78,4

2020: 77,7

2019: 79,6

Samengeteld is er sinds 2019 in totaal 542,9 miljoen euro geïnvesteerd in R&D. Als we deze investeringen beschouwen als de waarde van onderzoek en ontwikkeling, moeten we dat bedrag corrigeren voor de amortisatie. Amortisatie is niet veel meer dan een moeilijk woord voor afschrijving. Het verschil is dat amortisatie specifiek is gericht op immateriële activa in plaats van materiële vaste activa zoals gebouwen of machines.

Als we uitgaan van lineaire afschrijvingen, is er van de investering in 2024 nog niets afgeschreven. Van de R&D-investering van 106,7 miljoen euro in 2023 is nog 4/5 deel over. De huidige waarde van de R&D van 2023 bedraagt dus 85,36 miljoen euro. Van de R&D-uitgaven van 2022 resteert nog 3/5, van 2021 2/5, van 2020 1/5, en de R&D-uitgaven van 2019 zijn inmiddels volledig geamortiseerd, wat betekent dat daar geen waarde meer van over is.

huidige waarde R&D (in miljoen euro):

2024: 110,3

2023: 85,4

2022: 54,1

2021: 31,7

2020: 15,5

2019: 0

Als we de huidige waarde van alle verzamelde R&D-uitgaven optellen, krijgen we onze schatting van de huidige waarde van het R&D-actief van Melexis, die 296,7 miljoen euro bedraagt. Dit vat de gehele tweede stap samen, en het berekende R&D-actief hebben we straks nodig.

Stap 3: Amortisatie bepalen

De derde en laatste stap is het bepalen van de amortisatie voor 2024. Bij een levensduur van vijf jaar neem je telkens een vijfde van de R&D-investeringen uit de betrokken jaren en tel je die bij elkaar op. Amortiseer je over drie jaar, dan neem je telkens een derde van de uitgaven. Bij tien jaar, een tiende, enzovoort.

Voor het gemak gaan we ervan uit dat de R&D-uitgave van 2024 pas net heeft plaatsgevonden en er dus nog niets van is afgeschreven.

Amortisatie R&D-actief (in miljoen euro)

2024: 0

2023: 21,3

2022: 18,0

2021: 15,7

2020: 15,5

2019: 15,9

Als we alles optellen, wordt er in 2024 in totaal 86,5 miljoen euro geamortiseerd.

Dat was alles. Na het doorlopen van de drie stappen beschikken we nu over:

een verwachte levensduur van het R&D-actief,

een geschatte huidige waarde van het R&D-actief,

en de geraamde amortisatie voor 2024.

Met deze informatie kunnen we nu de financiële rapporten aanpassen.

Met de eerste stap, de verwachte levensduur van het R&D-actief, hoeven we verder niets te doen — die beïnvloedt enkel de andere twee stappen.

De uitkomst van de tweede stap vraagt wél om actie. De huidige waarde van het gecreëerde R&D-actief, 296,7 miljoen euro, voegen we toe aan het geïnvesteerd kapitaal dat we eerder al berekenden. Het gaat immers om geïnvesteerd kapitaal!

Het geïnvesteerde kapitaal op basis van de gerapporteerde cijfers bedroeg 775,7 miljoen euro. Als we daar het door ons gecreëerde R&D-actief van 296,7 miljoen aan toevoegen, komen we uit op een totaal geïnvesteerd kapitaal van 1072,4 miljoen euro.

Dan blijft nog de derde stap over: de R&D-amortisatie van 86,5 miljoen. Daarmee doen we het volgende:

We vervangen de R&D-kosten van 110,3 miljoen, zoals die in de resultatenrekening van Melexis staan, door de geschatte amortisatie van 2024 — dus 86,5 miljoen.

Maar om het plaatje sluitend te maken, moeten we de oorspronkelijke R&D-kosten van 110,3 miljoen die we uit de resultatenrekening hebben gehaald, elders onderbrengen. Die verplaatsen we naar waar ze thuishoren: onder de investeringsactiviteiten in de kasstroomtabel, bij de kapitaalinvesteringen.

En daarmee hebben we alles gedaan wat nodig is voor het kapitaliseren van R&D-uitgaven.

Deze aanpassingen beïnvloeden uiteraard een aantal cijfers en ratio’s die we eerder hebben berekend. Het is belangrijk goed te bestuderen wat die wijzigingen inhouden.

Ik zal de aangepaste cijfers en ratio’s onder elkaar zetten, telkens met de bijbehorende berekening erbij vermeld. Mijn excuses alvast voor het gebruik van het beladen woord ‘gecorrigeerd’, maar in dit geval is het nu eenmaal noodzakelijk.

Melexis 2024 – met gekapitaliseerde R&D (in miljoen euro)

Omzet: 932,8

Gecorrigeerde operationele winst (operationele winst + R&D-kost – R&D-amortisatie): 243,7

Gecorrigeerde operationele winstmarge (gecorrigeerde operationele winst/omzet): 26,1%

Effectief belastingtarief (belastingen/EBT): 16,5%

Gecorrigeerde EBIT(1–t): 203,5 (Echter zitten we hier met een belastingvoordeel waarmee we rekening moeten houden. Dat licht ik zo dadelijk toe. Het belastingvoordeel bedraagt 3,9 miljoen euro. Dit bedrag van 3,9 miljoen tellen we bij de gecorrigeerde EBIT(1–t), wat ons brengt op een aangepaste, R&D-gecorrigeerde EBIT(1–t) van 207,4 miljoen euro.

Gecorrigeerde nettowinst (nettowinst + R&D-kosten – R&D-amortisatie): 195,2

Gecorrigeerde afschrijvingen en amortisatie (afschrijvingen + R&D-amortisatie): 134,2

Veranderingen in werkkapitaal: 29,2

Gecorrigeerde kapitaalinvesteringen (kapitaalinvesteringen + R&D-uitgaven): 163,4

Gecorrigeerde groei-investeringen (veranderingen in werkkapitaal + gecorrigeerde kapitaalinvesteringen – gecorrigeerde afschrijvingen en amortisatie): 58,4

Vrije kasstroom voor alle kapitaalverstrekkers (FCFF): 149,0

Gecorrigeerd geïnvesteerd kapitaal (inclusief geactiveerde R&D): 1072,4

Sales-to-capital ratio (omzet/gecorrigeerd geïnvesteerd kapitaal): 0,87

Gecorrigeerde ROIC (gecorrigeerde aangepaste EBIT(1-t)/gecorrigeerd geïnvesteerd kapitaal): 19,3%

Herinvesteringspercentage (gecorrigeerde groei-investeringen/gecorrigeerde aangepaste EBIT(1-t): 28,2%

Gecorrigeerde Koers-winstverhouding (koers/gecorrigeerde winst per aandeel): 9,4

We hebben nu opnieuw een handvol cijfers en ratio’s. Laten we de gerapporteerde cijfers en de R&D-gecorrigeerde cijfers netjes naast elkaar zetten, zodat we meteen kunnen zien waar er verschillen ontstaan die we beter willen begrijpen.

Essentiële correctie of financieel gegoochel?

Je ziet dat er van alles verandert, maar misschien valt het je meteen op dat de vrije kasstroom onveranderd blijft. Zowel voor als na de aanpassingen blijft die gelijk.

Kijk maar:

FCFF onaangepast:

EBIT(1-t): 183,6

+ afschrijvingen en amortisatie: 47,7

- Veranderingen werkkapitaal: 29,2

- kapitaalinvesteringen (CapEx): 53,1

= 149,0

FCFF gecorrigeerd:

EBIT(1-t): 207,4

+ afschrijvingen en amortisatie: 134,2

- Veranderingen werkkapitaal: 29,2

- kapitaalinvesteringen (CapEx): 163,4

= 149,0

Maar als de vrije kasstroom, die de waarde van een bedrijf bepaalt, niet verandert, waarom doen we dan al die moeite om de financiële rapporten te herschikken?

Wel, er vinden alleen boekhoudkundige verschuivingen plaats, en de vrije kasstroom blijft inderdaad onveranderd. De R&D-uitgaven worden verplaatst van de resultatenrekening naar de kasstroomtabel en balans, waar ze nu als investeringen worden behandeld en over hun verwachte levensduur worden afgeschreven.

Toch is het absoluut de moeite waard om deze aanpassingen door te voeren.

Ten eerste omdat wanneer je een bedrijf gaat waarderen, de intrinsieke waarde in veel gevallen toch zal veranderen, ondanks dat de vrije kasstroom in het huidige jaar onveranderd blijft. Het blijft immers enkel in het eerste jaar onveranderd. Bij projecties voor de toekomst kunnen wel degelijk veranderingen plaatsvinden omwille van de aangepaste cijfers, performance en herinvesteringspercentages. Het effect van groei en ROIC op waarde verloopt immers niet lineair.

Ten tweede krijg je na je aanpassingen een zuiverder beeld van hoe bedrijven presteren. Je kunt nu beoordelen of al die R&D-uitgaven daadwerkelijk ook iets opleveren. Indien je de aanpassingen niet doet geef je het management in principe vrij spel om te doen wat ze willen via de resultatenrekening. Je beoordeelt ze er met de traditionele ROIC immers niet op, want het geïnvesteerd kapitaal zoals we dat in de boeken aantreffen, bevat geen R&D-actief.

Is dit niet gewoon financieel gegoochel?’ is een veelgestelde vraag. Doe je het bedrijf op deze manier wel een plezier door R&D-investeringen – die bovendien onzeker zijn – op de balans te zetten?

Het antwoord is eenvoudig: nee, je doet het bedrijf daar geen plezier mee. Integendeel, je maakt het management verantwoordelijk voor hun R&D-investeringen, omdat je zo kunt nagaan welk rendement erop wordt behaald.

De werkelijke prestaties van Melexis blootgelegd

Laten we post per post overlopen wat er verandert en wat de gevolgen daarvan zijn.

Hier nogmaals de verschillen naast elkaar:

Omzet 932,8 —> 932,8

Eenvoudig. Er verandert niets.

Operationele winst 219,9 —> 243,7

De operationele winst stijgt na de aanpassingen, omdat we de R&D-kosten uit de resultatenrekening halen en vervangen door de geschatte amortisatiekosten voor dit jaar.

Gecorrigeerde operationele winst = operationele winst + R&D-uitgaven – R&D-amortisatie

De eenmalige hoge R&D-kost wordt vervangen door een lagere jaarlijkse afschrijving, waardoor de operationele winst toeneemt.

Operationele winstmarge 23,6% —> 26,1%

Een hogere winst bij een gelijkblijvende omzet leidt logischerwijs tot een hogere winstmarge.

Door de aanpassingen krijgen we een beter beeld van de onderliggende winstgevendheid van Melexis. De marges waren al bijzonder sterk, maar door de correctie stijgt de operationele marge van 23,6% naar 26,1%. Dat is typisch voor groeibedrijven, waar de actuele R&D-uitgaven vaak hoger liggen dan de jaarlijkse afschrijvingen op eerdere R&D-investeringen.

Naarmate de groei afvlakt, zullen de amortisaties en de jaarlijkse R&D-uitgaven meer in balans komen, wat leidt tot kleinere verschillen in gerapporteerde en gecorrigeerde winst.

Effectief belastingtarief 16,5% —> 16,5%

Geen veranderingen

EBIT(1-t) 183,6 —> 207,4

Net zoals de EBIT stijgt, neemt ook de EBIT na belastingen toe. Toch moeten we hier even opletten: er is nog een noodzakelijke correctie die we moeten doorvoeren.

Bedrijven genieten namelijk van een belastingvoordeel wanneer ze R&D-uitgaven onmiddellijk als kost in de resultatenrekening boeken. Met dat voordeel moeten we rekening houden bij de berekening van EBIT(1–t), want dat voordeel verdwijnt uiteraard niet enkel omdat wij — om waarderingsredenen — beslissen om die uitgaven te kapitaliseren.

Het belastingvoordeel bereken je als volgt:

(R&D-kost – R&D-amortisatie) × belastingtarief = (110,3 – 86,5) × 0,165 = 3,9 miljoen euro.

Dit belastingvoordeel van 3,9 miljoen tellen we bij de gecorrigeerde EBIT(1–t) op, wat ons brengt op een, hou je vast, aangepaste, R&D-gecorrigeerde EBIT(1–t) van 207,4 miljoen euro.

Nettowinst 171,4 —> 195,2

En ten slotte stijgt ook de nettowinst, helemaal onderaan de streep. We nemen eenvoudigweg de gerapporteerde nettowinst, tellen daar de R&D-kost bij op en trekken vervolgens de R&D-amortisatie ervan af. De gecorrigeerde nettowinst hebben we nodig om de gecorrigeerde koers-winstverhouding te kunnen berekenen.

Afschrijvingen en amortisatie 47,7 —> 134,2

De herschikking van de R&D-kosten als investering leidt tot aanzienlijk hogere afschrijvingen en amortisatie. Dat is straks belangrijk bij het berekenen van de groei-investeringen en herinvesteringspercentages.

Veranderingen in werkkapitaal 29,2 —> 29,2

Ook hier vinden geen veranderingen plaats.

Kapitaalinvesteringen 53,1 —> 163,4

De kapitaalinvesteringen stijgen uiteraard aanzienlijk, nu we de R&D-kosten opnemen in de kasstroomtabel onder kapitaalinvesteringen. Dat is relevant in het kader van de herinvesteringspercentages.

Groei-investeringen 34,6 —> 58,4

Ook de groei-investeringen nemen toe. We berekenen de groei-investeringen als de veranderingen het werkkapitaal en het positieve verschil tussen de kapitaalinvesteringen en de afschrijvingen en amortisatie. Melexis investeert met 58,4 miljoen euro, inclusief R&D, aanzienlijk meer in toekomstige groei dan de 34,6 miljoen euro die de kasstroomtabel in het jaarverslag deed vermoeden.

Herinvesteringspercentage 18,9% —> 28,2%

Het herinvesteringspercentage berekenen we als de groei-investeringen als percentage van de gecorrigeerde aangepaste EBIT(1-t). Je ziet dat dit percentage aanzienlijk toeneemt. Er ontstaat hierdoor een eerlijker beeld van wat R&D-intensieve bedrijven werkelijk herinvesteren. Je zult zien dat veel technologiebedrijven kapitaalintensiever zijn dan we op basis van de financiële rapporten vaak denken. In veel gevallen zal het herinvesteringspercentage fors stijgen, wat resulteert in een lagere cashconversie. Met andere woorden, er wordt een kleiner deel van de winst omgezet in vrije kasstroom. Als er echter waarde wordt gecreëerd, hoeft dat geen probleem te zijn – integendeel. Melexis investeert meer dan we op basis van de gerapporteerde cijfers denken en is kapitaalintensiever dan vaak wordt aangenomen.

Vrije kasstroom 149,0 —> 149,0

Zoals eerder vermeld, ontstaan er geen verschillen in vrije kasstroom omdat de correcties enkel boekhoudkundige verschuivingen zijn.

Geïnvesteerd kapitaal 775,4 —> 1072,4

Het geïnvesteerd kapitaal stijgt doordat het R&D-actief, dat voorheen niet op de balans stond, nu wordt geactiveerd.

R&D-gecorrigeerd geïnvesteerd kapitaal = geïnvesteerd kapitaal + huidige waarde R&D-actief.

Dit heeft effect op twee efficiëntieratio’s die we nu zullen overlopen.

Sales-to-capital ratio 1,2 —> 0,87

De sales-to-capital ratio daalt, wat logisch is, aangezien het geïnvesteerd kapitaal na de aanpassingen toeneemt, terwijl de omzet onveranderd blijft. Dit leidt tot een dip in investerings-efficiëntie, omdat er voorheen geen rekening werd gehouden met deze investeringen.

ROIC 23,6% —> 19,3%

De correcties die we hebben doorgevoerd, hebben invloed op zowel de teller van de ROIC (de EBIT(1-t)) als de noemer (het geïnvesteerd kapitaal). Beide nemen toe, maar de toename van het geïnvesteerd kapitaal is groter dan de toename in winst. Het gevolg hiervan is een lagere ROIC. De ROIC daalt van 23,6% naar 19,3%.

Als je geen R&D-kapitalisatie toepast bij tech- en farmabedrijven, zal de ROIC er vaak beter uitzien dan deze in werkelijkheid is. Ondanks de daling van de ROIC, blijft deze bij Melexis echter op een niveau waar veel bedrijven alleen maar van kunnen dromen. Er wordt nog steeds veel waarde gecreëerd met een ROIC van 19,3%, aangezien deze veel hoger ligt dan de kapitaalkosten, die, afhankelijk van de berekening, vermoedelijk ergens tussen de 8% en 12% zullen liggen.

Koers-winstverhouding 10,8 —> 9,4

Ten slotte hebben de correcties invloed op relatieve waarderingsmaatstaven, zoals de koers-winstverhouding. Het gevolg van een hogere winst bij een gelijkblijvende koers is uiteraard een lagere koers-winstverhouding. Als je een belegger bent die kijkt naar de hoogte van de koers-winstverhouding en daarom momenteel niet in big tech investeert, geven de nieuwe cijfers je een beter inzicht.

Het is goed mogelijk dat veel technologiebedrijven regelmatig overgewaardeerd zijn, maar de gerapporteerde winsten geven vaak een vertekend beeld. Eigenlijk zijn de gerapporteerde winsten bij technologiebedrijven waardeloos als het gaat om prestaties en relatieve waardering. Wanneer je de nodige aanpassingen doet, daalt de koers-winstverhouding van Melexis op basis van de winst van 2024 van 10,8 naar 9,4 (bij een koers van €45,64). Koers-winstverhoudingen van onder meer big tech worden massaal overschat omdat hun manier van investeren anders wordt gerapporteerd dan bij traditionele bedrijven.

Intrinsieke waarde

Wanneer je R&D-intensieve bedrijven waardeert met inachtneming van bepaalde correcties, zul je in veel gevallen zien dat de intrinsieke waarde toeneemt. Dat kan op het eerste gezicht verwarrend zijn.

Want:

Groei = ROIIC × herinvesteringspercentage

Herschreven om het herinvesteringspercentage te berekenen:

Herinvesteringspercentage = groei / ROIIC

Als de ROIIC daalt terwijl de winstgroei gelijk blijft, impliceert dat een hoger herinvesteringspercentage. Met andere woorden: er is meer kapitaal nodig om dezelfde groei te realiseren. Dat betekent minder vrije kasstroom voor aandeelhouders — en juist die vrije kasstroom bepaalt uiteindelijk de intrinsieke waarde. Het zou daarom logisch lijken om te concluderen dat de intrinsieke waarde daalt na het toepassen van de correcties.

Toch klopt die redenering niet altijd. Wat daarbij vaak over het hoofd wordt gezien, is dat de winst in sommige gevallen juist stijgt als gevolg van de correcties. En als die winsttoename groter is dan de extra investeringen die nodig zijn om de groei te ondersteunen, stijgen de vrije kasstromen. Niet meteen in het basisjaar, maar verderop in de expliciete projectieperiode — dankzij het niet-lineaire samenspel tussen groei en ROIIC in waardecreatie. En dat kan leiden tot een hogere intrinsieke waarde.

Ik heb verschillende scenario’s doorgerekend voor Melexis en kwam tot de conclusie dat het effect op de intrinsieke waarde op dit moment marginaal is. Maar in andere gevallen kunnen de verschillen aanzienlijk oplopen. Aangezien de oefening, eenmaal geautomatiseerd, relatief eenvoudig is, is het absoluut de moeite waard om deze correcties door te voeren bij het waarderen van R&D-intensieve bedrijven — al is het alleen maar om hun werkelijke performance beter te kunnen beoordelen.

Succes.

Luc

Bedankt voor dit bijzonder grondige artikel. De manier waarop je het kapitaliseren van R&D-uitgaven stapsgewijs en helder uiteenzet, is verhelderend — zeker voor wie zich wil verdiepen in de meer genuanceerde kant van waardering. Toch vraag ik me af in hoeverre deze aanpak in de praktijk een materiële meerwaarde oplevert bij het selecteren van kwaliteitsaandelen — zeker als je al streng screent op operationele prestaties, kasstroomgeneratie, structureel hoge ROIC en lage verwatering. In die context merk ik dat de toegevoegde waarde van deze correctie vaak marginaal is ten opzichte van de extra complexiteit en zelden een doorslaggevend verschil maakt in de uiteindelijke investeringsbeslissing. Dat neemt niet weg dat deze methode zijn nut kan hebben in specifieke situaties (bijvoorbeeld bij vergelijking tussen tech/farma en traditionele sectoren). Maar voor wie vooral zoekt naar bewezen compounders met een robuust historisch trackrecord, lijkt dit eerder een academisch verfijnde aanvulling dan een noodzakelijke stap in het beslissingsproces. Desalniettemin: bedankt voor de diepgaande analyse — je merkt dat je hier zoals gewoonlijk weer veel tijd hebt ingestoken en je dwingt de lezer om kritisch na te denken over hoe we winstgevendheid en kapitaalinzet meten. En dat is op zich al meer dan waardevol.

Vraagje: bij de groei-investeringen schrijf je: "We berekenen de groei-investeringen als de som van het werkkapitaal en het positieve verschil tussen de kapitaalinvesteringen en de afschrijvingen en amortisatie."

-> Is het werkkapitaal hier dan een groeiinvestering in de mate dat dit werkkapitaal toeneemt, of werkelijk het gehele werkkapitaal? Alvast bedankt voor je heldere schrijfwijze in deze blog!