Zoetis: Fundamentele analyse & waardering

“Zoetis is a no brainer in a lonesome society” – anonieme poster

Beste lezer,

Zoetis is een aandeel dat ik al geruime tijd met belangstelling volg. Vorig jaar schreef ik een uitgebreide analyse, maar besloot toen nog niet in te stappen vanwege de stevige waardering. Dat leek een juiste inschatting, al is het natuurlijk makkelijk om dat achteraf te zeggen over een relatief korte periode.

In 2024 presteerde het bedrijf uitstekend op operationeel vlak, met een organische omzetgroei van 11% en een stijging van de aangepaste nettowinst met 15%. Bovendien werd er meer dan 2,6 miljard dollar aan aandeelhouders teruggegeven, ruim 800 miljoen dollar meer dan in 2023. Toch bleef de beurskoers vrijwel vlak. Wat we dus zagen, was een verdere multiple-contraction (derating) van een hoog gewaardeerd aandeel.

Recent viel het aandeel opnieuw terug naar rond de 145 dollar, een koersniveau waarbij er bij mij een alert afgaat. Dat was voor mij het signaal om het bedrijf opnieuw te analyseren en te waarderen. Bedrijven als Zoetis bouwen hun intrinsieke waarde jaar na jaar verder op, en dat is iets waarmee je rekening moet houden bij het bepalen van een aantrekkelijke instapkoers.

Af en toe neem ik daarom een frisse kijk op het aandeel, de onderliggende prestaties, de vooruitzichten en de waardering in vergelijking met een jaar eerder. De bijgewerkte analyse deel ik graag met jullie.

Op de lange termijn denk ik dat je ook rond de huidige koers niet al te veel verkeerd kunt doen met Zoetis. Dit is het type kwalitatief bedrijf met structurele groeikansen en sterke competitieve voordelen—een mogelijke hoeksteen voor een portefeuille die verder eventueel kan worden afgekruid met meer cyclische of valuegeoriënteerde namen.

Toch blijf ik hopen op lagere instapniveaus, idealiter richting de 120 dollar, al is het natuurlijk maar de vraag of we die ooit nog gaan zien.

De oorspronkelijke analyse van vorig jaar kun je hier terugvinden:

🔗 Uitgelicht: Zoetis – Beleggen in Kwaliteit

Bron: Zoetis 10k 2024

Inhoud

Fundamentele analyse aan de hand van het boek De kunst van het kwaliteitsbeleggen

Intrinsieke waardering en assumpties

Conclusie

Fundamentele analyse aan de hand van het boek De kunst van het kwaliteitsbeleggen

In het boek De kunst van het kwaliteitsbeleggen dat vorige week werd gepubliceerd werk ik met een kwaliteitschecklist. We gaan aan de hand van Zoetis de checklist overlopen.

Kwalitatieve criteria

Het bedrijf

☐ is eenvoudig te begrijpen

☐ is wereldwijd actief en heeft een gediversifieerd

klantenbestand

☐ is in staat om te groeien

☐ heeft een duurzaam competitief voordeel

☐ heeft een mate van prijszettingsmacht

☐ heeft een leidende marktpositie

☐ heeft een capabel management

☐ is recessiebestendig

☐ is in grote mate ongevoelig voor disruptie

Kwantitatieve criteria

Het bedrijf

☐ heeft een jarenlang trackrecord van omzet- en winstgroei

☐ vertaalt het grootste deel van de winst in vrije cashflow

☐ genereert een hoog rendement op geïnvesteerd kapitaal (ROIC)

☐ heeft geen of beheersbare schulden

Kwalitatieve analyse:

☐ Zoetis is eenvoudig te begrijpen

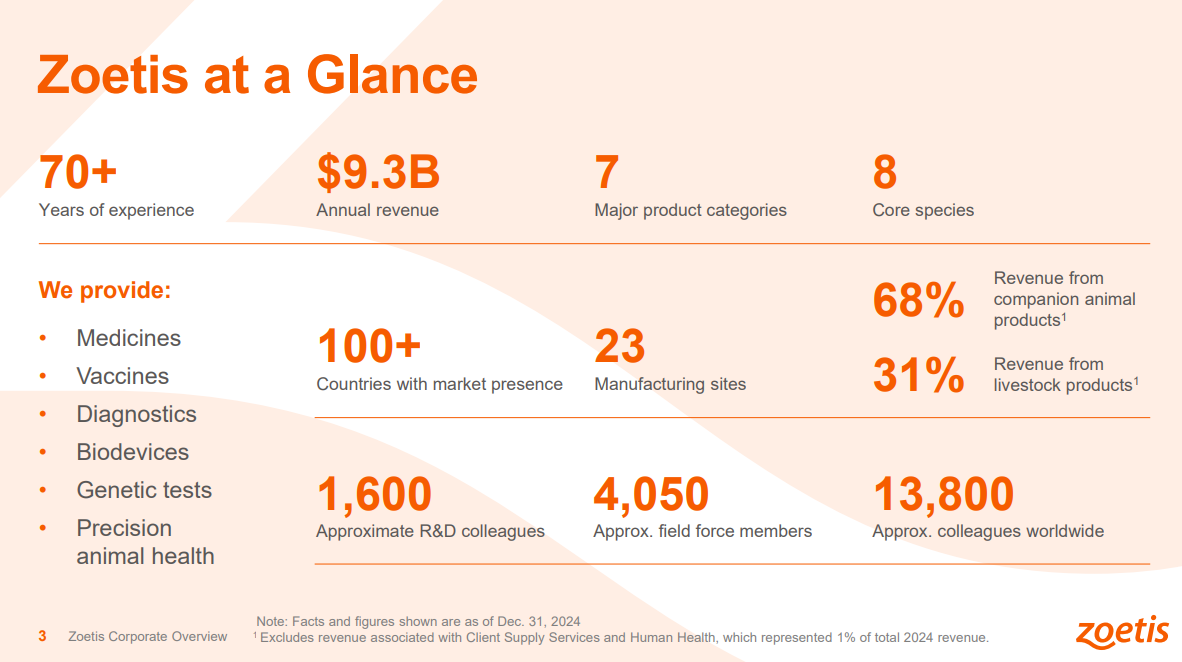

Zoetis Inc. is wereldwijd marktleider in de diergezondheidsindustrie en richt zich op de ontdekking, ontwikkeling, productie en commercialisering van geneesmiddelen, vaccins, diagnostische producten en diensten, biodevices, genetische tests en oplossingen voor precisiediergezondheid. Het bedrijf biedt een breed scala aan diergezondheidsproducten voor zowel gezelschapsdieren (zoals honden, katten en paarden) als landbouwhuisdieren (waaronder runderen, varkens, pluimvee, vissen en schapen). Het assortiment omvat onder andere middelen tegen parasieten, vaccins, huidproducten, anti-infectiemiddelen, pijnstillers en kalmeringsmiddelen.

Zoetis werd opgericht in 1952 en maakte tot 2013 deel uit van Pfizer. Sinds de afsplitsing in dat jaar is het bedrijf genoteerd aan de New York Stock Exchange (NYSE) onder het tickersymbool ZTS. Deze afsplitsing was een strategische keuze van Pfizer om zich te richten op haar kernactiviteiten in de humane gezondheidszorg.

Innovatieve producten

Zoetis heeft een reeks toonaangevende en vernieuwende diergeneesmiddelen en vaccins ontwikkeld, waaronder:

Apoquel®: Tegen jeuk bij honden als gevolg van allergieën.

Cytopoint®: Maandelijkse injectie tegen jeuk bij honden.

Librela®: Injectie tegen artrosepijn bij honden.

Solensia®: Injectie tegen artrosepijn bij katten.

Simparica® & Simparica Trio®: Kauwtabletten tegen vlooien, teken en wormen bij honden.

Revolution® Plus: Pipet voor katten tegen parasieten zoals vlooien, teken en wormen.

ProHeart® 6/12: Langwerkende injecties tegen hartworm bij honden.

Fostera® & Suvaxyn®: Vaccins voor varkens tegen luchtweginfecties en virussen.

Core EQ Innovator®: Paardenvaccin dat bescherming biedt tegen vijf ziekten in één prik.

Protivity®: Vaccin voor koeien tegen luchtwegaandoeningen.

Poulvac Procerta®: Vaccins voor kippen tegen ernstige virale ziekten.

Vanguard®-lijn: Moderne vaccins voor honden tegen meerdere ziekten.

Bron: Zoetis 10k 2024

Verkooporganisatie

De wereldwijde verkooporganisatie van Zoetis telt ongeveer 4.050 medewerkers, waaronder verkoopvertegenwoordigers en technische of veterinaire specialisten. Zij werken rechtstreeks samen met klanten zoals dierenartsen en veehouders en bieden ondersteuning in de vorm van advies, training en begeleiding bij het gebruik van producten en het verbeteren van diergezondheid.

In regio’s waar Zoetis geen eigen verkoopteam heeft, werkt het bedrijf samen met distributeurs die ook verantwoordelijk zijn voor marketing en logistieke ondersteuning. In markten zoals de Verenigde Staten richt Zoetis zich daarnaast in toenemende mate op directe marketing naar huisdiereigenaren. De meeste producten zijn uitsluitend op recept verkrijgbaar via dierenartsen; in sommige landen zijn ze ook beschikbaar via retail en e-commercekanalen.

Klanten

De producten voor gezelschapsdieren worden voornamelijk verkocht aan dierenartsen of via veterinaire distributeurs, die ze vervolgens aanbieden aan huisdiereigenaren. In bepaalde markten gebeurt dit ook via detailhandel en online platforms.

De producten voor de veehouderij worden verkocht aan dierenartsen, rechtstreeks aan veehouders of via distributeurs en gespecialiseerde winkels die zich richten op de agrarische sector.

☐ Zoetis is wereldwijd actief en heeft een gediversifieerd klantenbestand

De grootste markt is nog altijd de Verenigde Staten, goed voor iets meer dan de helft van de totale omzet. Andere belangrijke afzetgebieden zijn ontwikkelde markten zoals Europese landen, Australië en Canada, evenals snelgroeiende economieën zoals China, Brazilië en diverse andere opkomende markten.

Bron: Zoetis 10k 2024

In de Verenigde Staten zijn gezelschapsdieren met voorsprong het grootste segment, terwijl internationaal ook vee een groot deel van de omzet vertegenwoordigt. Momenteel ziet de verdeling van de groepsomzet er als volgt uit:

Bron: Zoetis 10k 2024

In 2024 kwamen de meeste inkomsten van een klein aantal topproducten:

Simparica/Simparica Trio (tegen vlooien, teken en wormen) zorgden voor 15% van de omzet.

Apoquel/Apoquel Chewable (tegen jeuk bij honden) zorgden voor 11%.

Samen met Cytopoint, Librela en de ceftiofur-antibioticalijn vormden deze vijf producten 41% van de totale omzet.

De top 10 producten van Zoetis zorgden samen voor 55% van de omzet.

Bron: Zoetis 10k 2024

In 2024 kwam ongeveer 14% van de totale omzet van Zoetis van hun grootste klant: een Amerikaanse veterinaire groothandel.

☐ Zoetis is in staat om te groeien

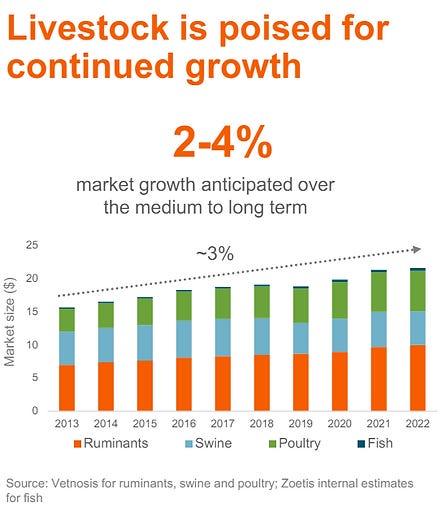

De diergezondheidssector kent een sterke groei, en Zoetis profiteert duidelijk van deze positieve marktdynamiek.

Bron: Zoetis investor day 2023

Gezelschapsdieren

De vraag naar geneesmiddelen, vaccins en diagnostische producten voor gezelschapsdieren neemt toe als gevolg van verschillende structurele trends:

Economische ontwikkeling en stijgende koopkracht, met name in opkomende markten zoals China en Brazilië. Op middellange tot lange termijn zullen ook regio’s als Oost-Europa en Latijns-Amerika naar verwachting aan belang winnen.

Toenemend huisdierbezit, onder andere door eenzaamheid en minder sociaal contact, de keuze van jongere generaties voor huisdieren in plaats van kinderen, en vergrijzing (babyboomers met hoge bestedingsruimte en liefde voor huisdieren).

Groeiende aandacht voor de gezondheid en het welzijn van huisdieren.

Langere levensduur van gezelschapsdieren, wat leidt tot een grotere behoefte aan medische zorg.

Vaker medische behandeling van huisdieren, mede door hogere verwachtingen van huisdiereigenaren.

Innovaties in geneesmiddelen, vaccins en diagnostiek, die nieuwe behandelmogelijkheden bieden.

Veehouderij

De belangrijkste landbouwdieren voor de productie van dierlijke eiwitten zijn runderen (voor vlees en melk), varkens, pluimvee, vissen en schapen. De gezondheid en productiviteit van deze dieren zijn cruciaal om de wereldwijde vraag naar dierlijke eiwitten bij te houden. De vraag naar diergeneesmiddelen en vaccins in de veehouderij neemt toe door:

Bevolkingsgroei en stijgende levensstandaard, met name in opkomende markten zoals China en Brazilië.

Toenemende vraag naar hoogwaardige voeding, vooral dierlijke eiwitten.

Snelle verstedelijking, wat gepaard gaat met schaalvergroting in de voedselproductie.

Groeiende nadruk op voedselveiligheid en -zekerheid, waardoor preventie en monitoring in de veehouderij steeds belangrijker worden.

Sinds 2008 is de wereldwijde diergezondheidsmarkt gemiddeld met 5,4% per jaar gegroeid. Zelfs tijdens de economische recessie van 2009 bleef de markt groeien, met een stijging van 3%.

Hoewel de sector geen explosieve groei laat zien, biedt zij wel een stabiel en duurzaam groeipad—een kenmerk dat aantrekkelijk is voor langetermijn- en kwaliteitsgerichte beleggers.

☐ Zoetis heeft een duurzaam competitief voordeel

Zoetis realiseert structureel zeer hoge marges en rendementen op het geïnvesteerd kapitaal, waarover meer in de kwantitatieve analyse. Wanneer ook de R&D-investeringen worden meegerekend, bedroeg de ROIC (Return on Invested Capital) in 2019 nog 22%, maar is deze inmiddels gestegen tot 30% in 2024. Deze stijgende en uitzonderlijk hoge rendementen vormen een sterke kwantitatieve aanwijzing voor het bestaan van een duurzaam competitief voordeel, oftewel een moat.

Het concurrentievoordeel van Zoetis is vermoedelijk niet op één enkele factor terug te voeren, maar eerder het resultaat van meerdere strategische troeven.

Schaalvoordelen

Ten eerste beschikt Zoetis over aanzienlijke schaalvoordelen, als gevolg van zijn positie als wereldmarktleider in diergezondheid. Deze schaal stelt het bedrijf in staat om efficiënter te opereren dan veel van zijn concurrenten. Het bedrijf heeft bovendien een bewezen staat van dienst op het gebied van kostenefficiëntie, wat bijdraagt aan de structureel hoge winstgevendheid.

Bron: Zoetis investor day 2023

De schaalvoordelen van Zoetis stellen het bedrijf in staat om efficiënter te opereren, wat zich vertaalt in hogere marges en dus een verbeterd rendement op het geïnvesteerde kapitaal. Dankzij deze schaal drukken investeringen in R&D en marketing relatief minder zwaar op de winstmarges dan bij kleinere concurrenten. Dit creëert een aanzienlijke toetredingsbarrière: voor nieuwkomers is het bijzonder lastig om de markt te betreden zonder eerst aanzienlijke kapitaalinvesteringen te doen. De combinatie van hoge vaste kosten en schaalvoordelen versterkt zo de positie van gevestigde spelers zoals Zoetis.

Een ander belangrijk competitief voordeel van Zoetis ligt in de sterke merknamen en reputatie van het bedrijf. De diergezondheidssector is bij uitstek een markt waarin prijs vaak ondergeschikt is aan kwaliteit en betrouwbaarheid—een voordeel dat Zoetis goed weet te benutten.

Dit geldt zowel voor het gezelschapsdierensegment als voor de veehouderij. Huisdiereigenaren zijn doorgaans bereid te betalen voor hoogwaardige producten die het welzijn van hun dier garanderen. Aan de andere kant willen veehouders geen onnodige risico’s nemen die de gezondheid van hun kuddes en hun economische opbrengsten in gevaar kunnen brengen. In beide gevallen speelt vertrouwen in het merk een cruciale rol bij de aankoopbeslissing, wat de concurrentiepositie van Zoetis versterkt.

Friendly middlemen

Een ander strategisch voordeel van Zoetis is terug te voeren op het ‘friendly middlemen’-concept, zoals beschreven in het uitstekende boek Quality Investing van Lawrence Cunningham.

‘Friendly middlemen’ zijn bedrijven of professionals die als betrouwbare tussenpersoon waarde toevoegen tussen producent en eindgebruiker, met name in sectoren die specialistische kennis vereisen. Zoetis past uitstekend binnen dit model. In de diergezondheidssector spelen dierenartsen deze cruciale intermediaire rol. Zij adviseren eindgebruikers zoals veehouders en huisdiereigenaren, die vaak onvoldoende expertise hebben om zelfstandig de juiste medische keuzes te maken en daarom sterk vertrouwen op professioneel advies.

Zoetis versterkt deze positie door dierenartsen actief te ondersteunen met opleiding, wetenschappelijke kennis en praktijkgerichte begeleiding. Hierdoor bouwen zij een vertrouwensrelatie op en zijn zij eerder geneigd om producten van Zoetis voor te schrijven—producten waarmee ze goede ervaringen hebben en waarvoor ze kwalitatieve ondersteuning ontvangen.

Het bedrijf onderhoudt langdurige en hechte relaties met deze professionals via een wereldwijd netwerk van ongeveer 800 technische en veterinaire specialisten. Dankzij hun lokale aanwezigheid en diepgaande expertise kan Zoetis snel inspelen op de specifieke behoeften van klanten, wat direct bijdraagt aan hun productiviteit en succes.

Zo ontstaat een duurzame win-winsituatie voor alle betrokken partijen—een klassiek voorbeeld van het ‘friendly middlemen’-principe in de praktijk.

R&D

Ten slotte ligt een essentieel onderdeel van het duurzame concurrentievoordeel van Zoetis in de R&D-inspanningen, patenten en technologische knowhow van het bedrijf. De opgebouwde expertise, ervaring en bewezen trackrecord op het gebied van onderzoek en ontwikkeling vormen een stevige pijler onder de toekomstige groei en innovatiekracht van Zoetis.

De R&D-divisie vormt het kloppende hart van het bedrijf. Hier worden nieuwe geneesmiddelen, vaccins en diagnostische oplossingen ontwikkeld die niet alleen inspelen op bestaande behoeften, maar ook anticiperen op toekomstige uitdagingen in diergezondheid. Door continu te investeren in innovatie en wetenschappelijk onderzoek versterkt Zoetis zijn marktpositie en bouwt het verder aan een defensieve moat die moeilijk te repliceren is door concurrenten.

Om robuuste inschattingen te maken, moeten we zowel terugblikken op de reeds behaalde resultaten als vooruitkijken naar de toekomstige prioriteiten van Zoetis. Laten we eerst stilstaan bij wat het bedrijf tot dusver heeft gerealiseerd op het gebied van onderzoek en ontwikkeling.

Feiten en cijfers

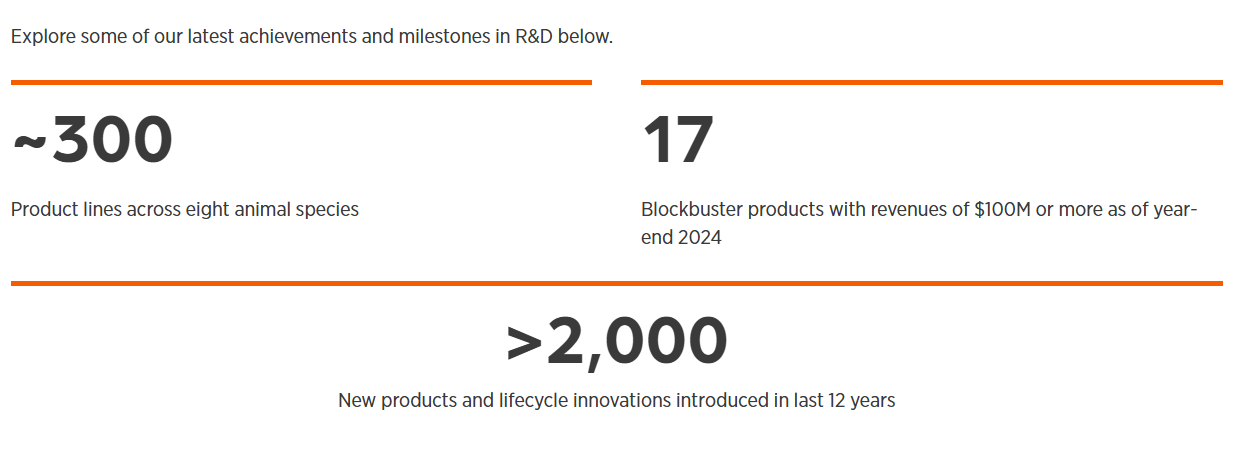

Meer dan USD 5 miljard geïnvesteerd in R&D sinds de beursgang in 2013.

Historisch wordt circa 7% van de omzet aan R&D besteed; het management streeft ernaar dit niveau ook in de toekomst te handhaven.

Bron: eigen berekeningen op basis data Sharescope Per 31 december 2024 waren ongeveer 1.600 medewerkers actief binnen de wereldwijde R&D-organisatie. Het R&D-hoofdkantoor bevindt zich in Kalamazoo, Michigan.

Zoetis heeft wereldwijd meer dan 2.000 productgoedkeuringen ontvangen.

Het bedrijf telt momenteel 15 blockbusters (producten met een jaarlijkse omzet >100 miljoen USD), waarvan er 9 in de afgelopen tien jaar zijn gelanceerd.

In 2024 voegde Zoetis meer dan 100 geografische uitbreidingen toe aan het portfolio, evenals bijna 20 productverbeteringen.

Zoetis bezit momenteel 5.500 verleende patenten en heeft 1.450 lopende patentaanvragen in meer dan 50 landen.

Bron: Zoetis 10k 2024

Vooruitblik op R&D: Strategie en Focusgebieden

Het R&D-trackrecord van Zoetis is indrukwekkend, en zoals we verderop zullen zien, vertaalt dit succes zich ook duidelijk in de cijfers. Maar wat zijn de plannen van het management voor de komende jaren op het gebied van onderzoek en ontwikkeling?

Het management is vastbesloten om blijvend te investeren in R&D, wat essentieel is om competitief en relevant te blijven in de farmaceutische industrie. Naar verwachting zal 60% tot 70% van het R&D-budget worden toegewezen aan de ontwikkeling van nieuwe producten, terwijl de resterende middelen worden gebruikt voor de optimalisatie en innovatie van bestaande producten.

Aangezien het gezelschapsdierensegment aanzienlijk meer groeipotentieel en hogere marges biedt dan het veesegment, is het logisch dat 60% tot 65% van het R&D-budget specifiek wordt toegewezen aan innovaties binnen dit segment.

Zoetis richt zich de komende jaren met name op een aantal veelbelovende aandachtsgebieden, waaronder:

Dermatologie

Pijnbestrijding

Parasiticiden

Diagnostiek

Opkomende markten

Het bedrijf investeert fors in R&D om nieuwe oplossingen te ontwikkelen voor de belangrijkste gezondheidsuitdagingen bij dieren. Momenteel lopen er meer dan 300 onderzoeksprogramma’s, gericht op het verbeteren van de veterinaire zorg en het ontwikkelen van methoden om ziekten bij dieren te voorspellen, voorkomen, opsporen en behandelen. Deze voortdurende stroom aan innovaties stelt Zoetis in staat om zijn portfolio van producten en diensten voortdurend uit te breiden.

R&D-besluitvorming: Vier kerncriteria

Bij het bepalen van R&D-prioriteiten hanteert Zoetis vier strategische criteria:

Strategische fit met het bestaande productportfolio

Technische haalbaarheid en ontwikkelbaarheid

Verwachte commerciële opbrengst

Relevantie voor klantbehoeften en markttrends

De toekomst van Zoetis hangt af van zowel het succes van het huidige productassortiment als de waardecreatie van nieuwe innovaties. Naast geneesmiddelen en vaccins werkt het bedrijf ook aan geavanceerde oplossingen die dierenartsen en veehouders helpen om efficiënter te werken en betere gezondheidsresultaten te behalen bij zowel gezelschapsdieren als landbouwhuisdieren.

Hoewel innovatie-inspanningen per definitie onzeker blijven, is het duidelijk dat Zoetis niet toevallig marktleider is geworden in diergezondheid. De combinatie van structurele innovatie, winstgevende groei en schaalvoordelen heeft geleid tot een gevarieerd portfolio van meer dan 300 goedgekeurde producten wereldwijd. Dit stelt het bedrijf in staat om een sterke marktpositie te behouden, ongeacht diersoort, productcategorie of geografische markt.

De ontwikkeling en commercialisering van diergeneesmiddelen is bovendien een complex, langdurig en kapitaalintensief proces. Dit vormt een aanzienlijke toetredingsbarrière voor nieuwe spelers, waardoor Zoetis zijn concurrentievoordeel op lange termijn kan behouden.

Patenten en generieken: risico's en relatieve voordelen

In de farmaceutische sector kunnen verlopende patenten en de opkomst van generieke alternatieven het concurrentievoordeel van een bedrijf aanzienlijk onder druk zetten. In de diergezondheidssector ligt dit echter anders dan in de humane farmamarkt.

Een belangrijk voordeel van de diergeneesmiddelenmarkt is dat het aflopen van patenten doorgaans niet leidt tot een abrupte en zware omzetdaling. De voormalige CEO van Zoetis, Juan Ramón Alaix, verwoordde dit treffend:

"Bij geneesmiddelen voor mensen daalt de omzet met wel 90 procent binnen het eerste jaar nadat de patentbescherming vervalt. In de diergezondheidssector duurt het echter wellicht vijf jaar voordat de omzet met 20% tot 40% daalt nadat een patent is verlopen."

Een belangrijke reden voor dit verschil is de mate van concurrentie. De markt voor humane geneesmiddelen is veel groter en trekt daardoor aanzienlijk meer generieke producenten aan, die mee willen profiteren van het winstpotentieel. Grote spelers zoals Pfizer en Merck genereren elk omzetcijfers die oplopen tot bijna 100 miljard dollar. Ter vergelijking: Zoetis, de grootste speler in de veterinaire sector, behaalde in 2024 een omzet van ruim 9 miljard dollar. Dit benadrukt hoe niche de diergezondheidsmarkt is binnen de bredere gezondheidszorg.

Voor producenten van generieke geneesmiddelen is de menselijke markt aantrekkelijker. Niet alleen door de omvang, maar ook omdat de hogere brutomarges ruimte bieden om agressief op prijs te concurreren en toch winstgevend te blijven. In de veterinaire markt zijn de marges doorgaans lager, wat de aantrekkelijkheid voor generieke spelers beperkt.

Zoetis had in 2024 een brutomarge van 71%, als marktleider.

Ter vergelijking: Elanco rapporteerde 55%, en Idexx 61%.

In de humane farmasector zijn brutomarges van rond de 80% niet ongewoon.

Vooruitblik: geen onaantastbaarheid

Hoewel de diergezondheidssector op korte termijn minder gevoelig is voor patentverval, betekent dit niet dat het risico op de lange termijn verdwijnt. Als bedrijven zoals Zoetis hun groeitempo met dubbele cijfers blijven voortzetten, is het aannemelijk dat ook deze sector steeds meer concurrentie zal aantrekken. In dat geval zou het vervallen van patenten op termijn wel degelijk vergelijkbare impact kunnen hebben als in de humane farmasector.

Kortom: Zoetis geniet momenteel van een structureel voordeel bij patentverval, maar dit voordeel is mogelijk niet permanent. Voortdurende innovatie en portfoliovernieuwing blijven cruciaal om het concurrentievoordeel te behouden.

☐ Zoetis heeft een mate van prijszettingsmacht

“86% of pet owners would pay whatever it takes if their pet needed extensive veterinary care”. bron: Zoetis IR

De diergezondheidssector beschikt over een aantal aantrekkelijke structurele kenmerken, waaronder zelfbetalende klanten, een gefragmenteerde klantenbasis en ruimte voor innovatie en nieuwe therapieën.

Doordat klanten – zoals veehouders, dierenartsen en huisdiereigenaren – zelf betalen voor producten en diensten, en er sprake is van veel kleine, verspreide afnemers, beschikken producenten van diergeneesmiddelen over aanzienlijke prijszettingsmacht. Dit staat in schril contrast met de humane gezondheidszorg, waar farmaceutische bedrijven vaak moeten onderhandelen met machtige vergoeders, zoals overheden en zorgverzekeraars. Die partijen oefenen druk uit om generieke alternatieven te promoten, beperken prijsverhogingen en dwingen hoge kortingen af.

In de diergezondheidszorg is de klantenstructuur juist gefragmenteerd, waardoor individuele afnemers weinig onderhandelingsmacht hebben tegenover de sterk geconcentreerde groep van veterinaire farmabedrijven. Dit geeft bedrijven als Zoetis meer ruimte om prijsstrategieën effectief door te voeren.

Tijdens een recente conference call verklaarde de CFO dat prijsverhogingen van 2% tot 3% als gebruikelijk worden beschouwd, maar dat zelfs stijgingen van 4% tot 5% in de afgelopen jaren goed door de markt zijn opgevangen. Dit illustreert de prijsflexibiliteit en commerciële kracht van spelers in deze sector.

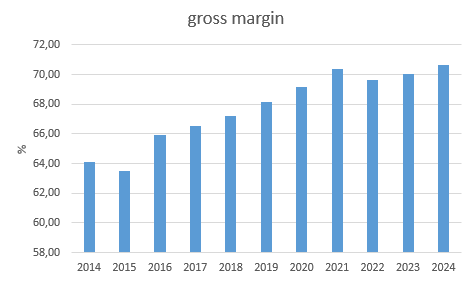

De huidige brutomarge van Zoetis ligt op 71%. Laten we eens kijken hoe de marge zich de voorbije jaren heeft ontwikkeld.

Zoals je ziet ligt de brutomarge erg hoog en stijgt deze jaar na jaar. Dit is een kwantitatieve aanwijzing van een van de meest aantrekkelijke eigenschappen die een bedrijf kan bezitten: prijszettingsmacht. De brutomarge lag in 2014 op 64%. In 2024 is deze met maar liefst 7 procentpunten gestegen naar 71%. Zoetis maakt iets voor 3 dollar om het vervolgens voor 10 dollar te verkopen. Klanten zijn bereid in de buidel te tasten voor de producten van Zoetis.

Bron: Zoetis investor day 2023

☐ Zoetis heeft een leidende marktpositie

Zoetis is de absolute marktleider in de wereldwijde diergezondheidssector, een positie die aanzienlijke reputatie- en schaalvoordelen met zich meebrengt. Deze schaal stelt het bedrijf in staat om efficiënter te opereren, zowel op het vlak van Sales, General & Administrative (SG&A)-kosten als in onderzoek en ontwikkeling (R&D).

Bron: Zoetis investor day 2023

Hoewel Zoetis wereldwijd de grootste speler is, ondervindt het in de verschillende regio's waar het actief is concurrentie van andere gevestigde spelers en nieuwkomers. De belangrijkste concurrentiefactoren in de sector zijn onder andere:

Ontwikkeling van nieuwe producten

Kwaliteit en veiligheid

Prijsstelling

Klantenservice en technische ondersteuning

Marketing en promotie

Tot de voornaamste concurrenten behoren bedrijven als Boehringer Ingelheim Animal Health, Merck Animal Health, Elanco Animal Health en IDEXX Laboratories, naast een groeiend aantal start-ups en kleinere producenten wereldwijd.

Hoewel generieke producten en goedkopere alternatieven op de markt verschijnen, speelt merkvertrouwen en kwaliteitsperceptie een cruciale rol in aankoopbeslissingen. Zelfs na het verlopen van patenten blijft er vaak sprake van sterke merkloyaliteit, mede doordat dierenartsen en veehouders veel waarde hechten aan de veiligheid, effectiviteit en ondersteuning van de producten die ze voorschrijven of gebruiken.

☐ Zoetis heeft een capabel management

Kristin C. Peck, 53 jaar oud, is sinds januari 2020 de CEO en directeur van Zoetis en is ook een bestuurslid sinds oktober 2019. Voor haar rol als CEO was mevrouw Peck Executive Vice President en Group President van de Amerikaanse activiteiten, Business Development en Strategy bij Zoetis van maart 2018 tot december 2019. Ze heeft ook als Executive Vice President en President van de Amerikaanse activiteiten en als Executive Vice President en Group President gewerkt in eerdere periodes.

Voor haar tijd als CEO vervulde ze verschillende leidinggevende functies bij Zoetis, waarbij ze hielp bij belangrijke veranderingen en ontwikkelingen, zoals de beursgang in 2013. Voordat ze bij Zoetis kwam, had ze sinds 2004 uitgebreide ervaring bij Pfizer en The Boston Consulting Group. Momenteel is ze ook betrokken bij andere bestuursfuncties, waaronder bij BlackRock.

Haar basissalaris van 1,3 miljoen dollar maakt nog geen 10% uit van haar totale salarispakket waarvan het grootste deel gebaseerd is op langetermijntargets zoals groei in omzet, winst per aandeel en vrije kasstroom. Peck bezit momenteel zo’n 95.000 aandelen.

Bron: Zoetis proxy statement 2024

De grootste overnames dateren van voor haar aanstelling. Sinds haar aanstelling is het bedrijf gegroeid, de brutomarge steeg, de R&D-investeringen namen toe en de schuldgraad is afgenomen.

☐ Zoetis is recessiebestendig

Naast prijszettingsmacht beschikt Zoetis over een eigenschap die veel kwaliteitsgerichte beleggers zal aanspreken: het bedrijf is in staat om ook tijdens een recessie te blijven presteren. Het samenstellen van een volledig recessiebestendige beleggingsportefeuille is een complexe, zo niet onmogelijke, opgave. Vrijwel elk bedrijf wordt op enig moment geconfronteerd met economische tegenwind. Daarom is het zinvol om enkele bedrijven in portefeuille te hebben die bewezen bestand zijn tegen conjuncturele schommelingen—en Zoetis is daar een voorbeeld van.

De wereldwijde markt voor diergeneeskunde groeide sinds 2008 met gemiddeld ruim 5% per jaar. Zelfs tijdens het dieptepunt van de financiële crisis in 2009 bleef de sector overeind met een respectabele groei van 3%. Dit toont aan dat de vraag naar diergezondheidszorg niet sterk afneemt tijdens economische neergang. Of het nu gaat om het beschermen van de gezondheid van veestapels of het verzorgen van huisdieren—deze behoeften blijven ook in moeilijke tijden bestaan.

Bron: Zoetis investor day 2023

Hoe komt dat? Het antwoord ligt in de sterke emotionele band tussen huisdiereigenaren en hun dieren. Uit intern onderzoek van Zoetis blijkt dat 95% van de huisdiereigenaren hun huisdier als een volwaardig familielid beschouwt. Meer dan 90% geeft aan er alles aan te doen om lijden bij hun dier te voorkomen, zelfs wanneer hun eigen financiële situatie onder druk staat. Zelfs bij een daling van het huishoudbudget met 20% gaven respondenten aan niet te willen bezuinigen op de zorg voor hun huisdieren.

Deze houding onderstreept waarom het gezelschapsdierensegment binnen de diergezondheidssector enigszins recessiebestendig is. Hoewel het veesegment enigszins cyclischer kan zijn—door schommelingen in voedselprijzen en landbouwinkomens—blijft de sector als geheel opmerkelijk stabiel in tijden van economische neergang. Dit verklaart ook waarom de markt in 2009, op het hoogtepunt van de wereldwijde financiële crisis, nog steeds een positieve groei van 3% liet zien. Geen garantie voor de toekomst uiteraard, wel een indicator.

☐ Zoetis is in grote mate ongevoelig voor disruptie

Ik beschouw Zoetis niet als een bedrijf dat bijzonder gevoelig is voor technologische disruptie in de traditionele zin van het woord. In de farmaceutische sector is innovatie en R&D uiteraard cruciaal, maar zoals eerder toegelicht, loopt Zoetis hierin aan kop en doet het er alles aan om die positie te behouden en verder uit te bouwen.

Toch is het belangrijk om, naast de lof die ik tot nu toe over Zoetis heb uitgesproken, ook oog te hebben voor de mogelijke risico’s, want die zijn er wel degelijk.

Uitbraken van ziekten onder vee kunnen Zoetis schade berokkenen. Uitbraken van infectieziekten bij dieren kunnen de verkoop en productie van diergeneesmiddelen negatief beïnvloeden. Dit kan leiden tot de dood of preventieve vernietiging van dieren, waardoor de vraag naar producten van Zoetis afneemt.

Er is een groeiende bezorgdheid over het gebruik van antibiotica in voedselproducerende dieren. Dit kan leiden tot nieuwe regels of een verbod op het gebruik van antibiotica, wat de vraag naar diergeneesmiddelen van Zoetis zou kunnen verminderen.

Het bedrijf is in zekere mate recessiebestendig, maar het vee-segment, goed voor ruim een derde van de omzet zal cyclischer zijn dan het huisdierensegment. De gemiddelde recessie zal niet genoeg zal zijn om de meeste huisdiereigenaren fors te laten besparen op hun uitgaven met betrekking tot hun huisdier. Echter wordt het vee-segment van de diergezondheidsindustrie over het algemeen beschouwd als cyclischer dan het huisdierensegment. Dit komt doordat het vee-segment sterk verbonden is met de landbouwsector, die gevoeliger is voor economische schommelingen en seizoensinvloeden.

Een voordeel ten opzichte van humane farma is dat het klantenbestand veel gefragmenteerder is. Echter, het veesegment is minder gefragmenteerd dan het gezelschapsdiersegment. Ik denk dat de prijszettingsmacht in dat segment minder aanwezig is dan in het huisdiersegment. In het veesegment zijn er vaak grotere agrarische bedrijven en veehouderijen die een aanzienlijk deel van de markt domineren en daarom een betere onderhandelingspositie hebben. Volgens het jaarverslag is een grote Amerikaanse distributeur momenteel goed voor 15% van de omzet.

De waardering van de aandelen kan een risico vormen voor beleggers. Een uitgebreide waardering volgt verderop, maar ik zal je alvast verklappen dat het aandeel intrinsiek niet goedkoop is. Dit is natuurlijk makkelijk te verklaren. Je betaalt een forse premie voor de ijzersterke positie van het bedrijf, de prijszettingsmacht, de recessiebestendigheid en duurzame competitieve voordelen, maar de realiteit is wel dat je 26x de verwachte winst voor de aandelen betaalt, een fikse premie ten opzichte van de S&P 500. Het bedrijf is dan ook niet te vergelijken met het gemiddelde bedrijf in de S&P500, maar als er zaken onverhoopt in negatieve zin veranderen voor Zoetis, dan is het mogelijk beleggers niet langer bereid zijn de hoge premie te betalen. Dit kan tot permanent verlies van kapitaal leiden als het bedrijf de hooggespannen verwachtingen niet weet in te lossen en zijn positie niet kan behouden.

Ik denk dat het grootste risico zit in het toekomstige verloop van R&D-resultaten. Het succes van farmaceutische ondernemingen is sterk afhankelijk van innovatie en patenten. De ontwikkeling van nieuwe diergeneesmiddelen is een kostbaar en langdurig proces. Mislukkingen in de R&D-pijplijn kunnen de toekomstige groei van Zoetis belemmeren. Het zeer sterke trackrecord, de goede resultaten uit het verleden en de positionering ten opzichte van kleinere spelers zijn geruststellend, maar geen garantie voor toekomstige resultaten.

Opkomende markten zullen de komende jaren een belangrijke groeiaandrijver van Zoetis worden. Deze omgeving met lagere marges kan op de winstgevendheid van Zoetis wegen.

Ook zijn aflopende patenten een bedreiging in de farmaindustrie waardoor generieke alternatieven de kop opsteken. Maar in de diergezondheidsmarkt is dit minder voorkomend dan in de menselijke markt waar grote, goed gefinancierde bedrijven die zich hierop focussen ontbreken. De lage marges en kleinere markt maken het voor hen minder rendabel. Dit duidt op minder concurrentie en een grotere kans voor bestaande bedrijven om hun positie te behouden. Kwaliteit en veiligheid spelen een belangrijke rol bij merkloyaliteit in de dierengezondheidssector, wat kan leiden tot voortdurende loyaliteit aan producten, zelfs na het verlies van exclusiviteit door patenten.

De resultaten van Zoetis zijn sterk afhankelijk van het succes van hun bestverkopende producten. Als er met deze producten problemen ontstaan, zoals patentverval, rechtszaken over productaansprakelijkheid, nieuwe of onverwachte bijwerkingen, productieproblemen, onderbrekingen in de toeleveringsketen, overheidsmaatregelen, veranderingen in de etikettering, negatieve publiciteit, veranderingen in de voorkeur van dierenartsen of klanten, of disruptieve innovaties of de introductie van concurrerende en/of doeltreffendere producten, kunnen de inkomsten van Zoetis aanzienlijk dalen.

Kwantitatieve analyse

☐ Zoetis heeft een jarenlang trackrecord van omzet- en winstgroei

Bron: eigen berekening op basis data Sharescope

De omzet dikte de afgelopen tien jaar met 7% per jaar aan. De afgelopen vijf jaar met 8% per jaar. Ruim boven het sectorgemiddelde. Het omzetverloop verliep vlekkeloos en een deel van de inkomsten hebben bovendien een terugkerend karakter, wat een pluspunt is.

In 2015 viel de groei tegen omwille van negatieve valutabewegingen. Maar onderliggend groeide het bedrijf met een mooie 8%. In 2021 lag de groei een stuk hoger dan gebruikelijk als gevolg van de pandemie. Mensen zochten nog meer dan normaal gezelschap bij huisdieren wat de vraag naar de producten van Zoetis deed toenemen. Maar de uitzonderlijke omzetstijging weerhield het bedrijf er niet van om het jaar nadien opnieuw groei te laten zien. Indrukwekkend.

Bron: eigen berekening op basis data Sharescope

De operationele winst (genormaliseerd voor herstructureringskosten) groeide sneller dan de omzet. De voorbije 10 jaar met 13% per jaar. De groei liep de afgelopen vijf jaar iets terug naar een nog steeds prima 11% per jaar.

Bron: eigen berekening op basis data Sharescope

De sterkere stijging van de winst dan de omzet is het gevolg van margeverbetering. Deze verbetering komt zowel voort uit een hogere brutomarge als operationele marge. De brutomarge verbeterde van 64% in 2014 naar 71% in 2024. Dit is een enorme stijging en wijst op prijszettingsmacht. De (onaangepaste) operationele marge steeg van 21% naar 38%, aangevuurd door zowel de verbeterde brutomarge (prijsverhogingen) als efficiënt operationeel kostenbeheer.

Als we R&D behandelen als investering en afschrijven over 10 jaar klimt de operationele marge naar 40% in 2024. De dierengezondheidsindustrie is een winstgevende sector, zoveel is duidelijk.

☐ Zoetis vertaalt het grootste deel van de winst in vrije cashflow

Zie volgend criterium

☐ Zoetis genereert een hoog rendement op geïnvesteerd kapitaal (ROIC)

Bron: eigen berekening op basis data Sharescope

Uiteraard heeft de significante marge-expansie een positieve uitwerking op het rendement op kapitaal (ROIC). Als we excess cash uit het geïnvesteerd kapitaal laten verbeterde de ROIC van 16% in 2014 naar 29% in 2024. Dit is inclusief goodwill, wat ons een idee geeft van de kapitaalallocatievaardigheden van het management. Er werden doorheen de jaren enkele overnames gedaan die gelet op het hoge rendement op kapitaal inclusief goodwill waardecreërend waren. Laten we behalve de excess cash ook goodwill buiten beschouwing in onze ROIC-berekening, om een idee te krijgen van de performance van het onderliggende bedrijf, dan stijgt de ratio naar 41% in 2024. Er is bij Zoetis duidelijk sprake van duurzame competitieve voordelen.

Bron: eigen berekening op basis data Sharescope

Gaan we nog een stapje verder en behandelen we de R&D-uitgaven als wat ze zijn – investeringen - en schrijven we die af over een periode van tien jaar, dan kom ik voor 2024 op een ROIC van 30%.

Het management geeft aan, en de CFO verduidelijkte dit nog eens in een conference call, dat de prioriteit wat betreft kapitaalallocatie bij R&D ligt om de organische groei te ondersteunen. Maar de erg hoge ROIC bij een kleine 10% mogelijke en verwachte groei heeft als gevolg dat het bedrijf een cashflowmachine is en niet alle cash nodig heeft om de groei optimaal te ondersteunen. Laten we efficiëntieverbeteringen buiten beschouwing, dan is bij 8% groei en ROIC van 30% ongeveer een kwart van de winst nodig om de groei te financieren. Dat betekent dat er driekwart overblijft dat vrij te besteden is door het management. Zo blijft er voldoende ruimte om zowel te investeren in organische groei als geld naar de aandeelhouders te laten terugvloeien door middel van dividend en buybacks.

☐ Zoetis heeft geen of beheersbare schulden

Bron: eigen berekening op basis data Sharescope

De schuldgraad is door de jaren heen behoorlijk teruggelopen. De nettoschuldgraad (nettschuld/eigen vermogen) bedraagt momenteel nog 100%. De volledige uitstaande schuld zou met de huidige vrije kasstroom op twee jaar terugbetaald kunnen worden. De operationele winst dekt de interestverplichtingen 30x. Balansmatig geen reden tot zorg bij Zoetis.

Intrinsieke waardering en assumpties

We hebben het aandeel zowel kwalitatief als kwantitatief geanalyseerd.

Ik denk dat we het erover eens kunnen zijn dat we hier te maken hebben met een bedrijf van hoge kwaliteit — en kwaliteit heeft een prijs. Daarom werpen we nu een blik op de waardering.

Zoals eerder vermeld, betaal je momenteel circa 26 keer de verwachte winst voor dit aandeel. Dat is pittig, zeker gezien de enkelcijferige groeiverwachting. Bij dit soort kwaliteit mag je rendementseis wat lager liggen, maar uiteraard willen we wel iets verdienen.

Laten we daarom kijken wat ik bereid ben te betalen voor het aandeel, uitgaande van wat ik als een neutraal scenario beschouw.

Inputs voor het basisjaar

(in miljoen USD tenzij anders vermeld, R&D-gecorrigeerd)

Omzet: 9.256

Operationele marge: 40,3%

Effectief belastingtarief: 20,3%

Geïnvesteerd kapitaal: 9.792

Sales-to-capital ratio: 0,95

ROIC: 30,4%

Herinvesteringspercentage: 10%

Totale uitstaande schulden: 6.744

Niet-operationele kasmiddelen: 1.800

Aantal uitstaande aandelen (verwaterd): 454,8

Overige basisassumpties:

Ik werk met een twintigjarig firm valuation-model (ik projecteer FCFF), waarbij de eerste tien jaar worden gebruikt om een periode van bovengemiddelde groei te modelleren. In de daaropvolgende tien jaar laat ik de groei geleidelijk afnemen tot het niveau van de verwachte langetermijn economische groei.

Voor de perpetuele periode hanteer ik, om consistent te zijn met de kosten van het eigen vermogen, een langetermijngroei in lijn met de huidige rente op tienjarige Amerikaanse staatsobligaties, die momenteel 4,49% bedraagt.

Hoewel ik de ROIC verlaag in de perpetuele fase, breng ik die niet volledig terug tot het niveau van de kapitaalkosten. Gezien de duurzame competitieve voordelen van Zoetis kies ik voor een ROIC van 15% in de terminale periode.De rendementseis (WACC) stel ik vast op 9,35%.

Deze bereken ik als een gewogen gemiddelde van de kosten van eigen vermogen en schulden. Voor de kosten van het eigen vermogen vertrek ik vanuit de Amerikaanse risicovrije rente op tienjarig staatspapier (4,49%), vermeerderd met een risicopremie voor aandelen van 5%.

Ik maak geen gebruik van bèta als maatstaf voor risico, aangezien ik het niet beschouw als een betrouwbare indicator. Zelfs voor topkwaliteit met lage bèta blijf ik minimaal het marktrendement verlangen. Aangezien het veesegment van Zoetis iets cyclischer is en het bedrijf een schuldgraad van 100% heeft, voeg ik nog 0,5 procentpunt toe aan de rendementseis.

Dit brengt mijn persoonlijke rendementseis op 9,99%.De kost van schulden schat ik op 3,3% vóór belastingen. Met een marginaal belastingtarief van 25% resulteert dit in een nettokost van schulden van 2,48%.

Gezien de marktkapitalisatie van Zoetis aanzienlijk zwaarder weegt dan de schuldenlast, leidt dit alles tot een gewogen gemiddelde kost van kapitaal (WACC) van 9,35%, die ik consequent hanteer als rendementseis in mijn waarderingsmodel.

Assumpties groeiperiode

Dan resteren enkel nog de aannames voor de expliciete projectieperiode — met betrekking tot groei, marges, belastingtarieven en investerings-efficiëntie — om de waardering volledig af te ronden.

Hiervoor bekijken we zowel de historische prestaties als de langetermijndoelstellingen van het management.

De strategische langetermijntargets van het management zijn als volgt geformuleerd:

Groeien aan een hoger tempo dan de markt voor dierengezondheid, met een richtlijn van 7% tot 9% per jaar;

De winst sneller laten groeien dan de omzet, wat wijst op verdere margeverbetering;

Een aanhoudende verbetering van het rendement op geïnvesteerd kapitaal (ROIC);

Het behouden van een evenwicht tussen herinvesteringen en kapitaaluitkeringen aan aandeelhouders.

Omzetgroei

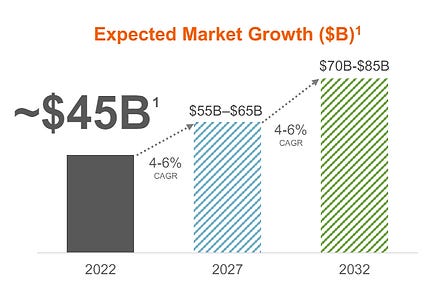

De markt voor dierengezondheid wordt momenteel geschat op circa 45 miljard dollar en zal naar verwachting de komende jaren blijven groeien. Deze groei wordt ondersteund door eerder geïdentificeerde structurele groeifactoren.

Het grootste deel van de expansie zal naar verwachting komen uit het segment gezelschapsdieren, waar de vraag blijft toenemen. Voor het veesegment zijn de vooruitzichten gematigder, met een geschatte jaarlijkse groei van 2% tot 4%.

Bron: Zoetis investor day 2023

In totaal wordt de jaarlijkse groei van de markt voor dierengezondheid geraamd op 4% tot 6%.

bron: Zoetis investor day 2023

Dat lijken realistische vooruitzichten, kijkend naar de historische ontwikkeling. Sinds 2008 is de markt met gemiddeld ruim 5% per jaar gegroeid. Zoetis heeft sinds zijn beursgang steeds sneller gegroeid dan de markt als geheel — historisch gezien zo’n 3 procentpunten sneller dan de sector. Voor de komende jaren mikt het management op een omzetgroei in de ‘mid to high single digits’, mede doordat het actief is in het sneller groeiende gezelschapsdierensegment en beschikt over aanzienlijke prijszettingsmacht.

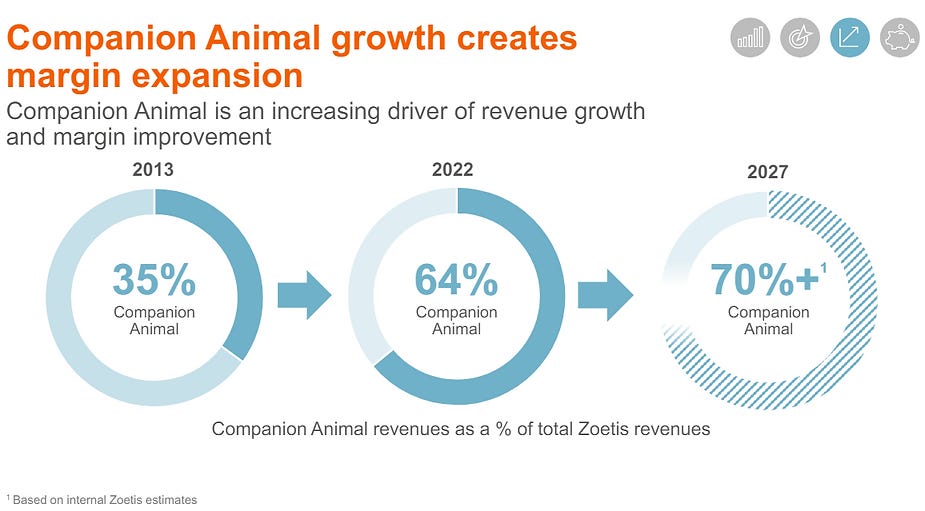

De meeste groei wordt dan ook verwacht in het segment van gezelschapsdieren. Zoetis fungeert in dat opzicht als een indirecte ‘play’ op de groei van de middenklasse in opkomende markten. Het management verwacht dat tegen 2027 ongeveer 70% van de omzet afkomstig zal zijn van dit segment.

Tijdens een recente analistencall gaf het management bovendien aan te mikken op een jaarlijkse omzetgroei van 7% tot 9%. Alles in overweging genomen, reken ik voor de komende tien jaar op een organische omzetgroei van gemiddeld 8% per jaar.

Operationele marge

Voor Zoetis is er nog ruimte om de operationele marge verder te verbeteren. Marge-expansie resulteert in een sterkere groei van de winst en vrije kasstromen dan de omzetgroei op zich.

Hoewel groei in opkomende markten en mogelijk hogere R&D-uitgaven enige druk kunnen uitoefenen op de marge, wordt dit naar verwachting ruimschoots gecompenseerd door de verdere verschuiving van het vee- naar het gezelschapsdierensegment.

Ook groei en efficiënt kostenbeheer dragen bij aan schaalvoordelen en hogere marges. In het geval van Zoetis is het echter vooral de prijszettingsmacht die de marges verder opdrijft. Traditioneel komt ongeveer 3 procentpunt van de organische groei voort uit prijsverhogingen — een vorm van groei die geen extra investeringen vergt en direct zichtbaar is in de winstgevendheid.

In de afgelopen jaren kwam echter ongeveer de helft van de 8% organische groei van Zoetis uit prijsstijgingen; de andere helft uit volumegroei. Volgens de CFO werd dit prijsbeleid goed door de markt opgevangen.

De grote vraag is waar het plafond voor de operationele marge ligt, voordat klanten of toezichthouders bezwaar maken, of concurrentie de druk opvoert. Dit is lastig te voorspellen. Daarom hanteer ik in mijn waardering een conservatief maximum van 44% voor de operationele marge. Ter vergelijking: vandaag bedraagt de marge ongeveer 40%, terwijl die vijf jaar geleden nog op 34% lag. Voor alle duidelijkheid: dit betreft de aangepaste marge, gecorrigeerd voor R&D-uitgaven.

Belastingtarief

Hier hoeven we het niet ver te zoeken. Het effectieve belastingtarief ligt momenteel op 20,3% en is sinds 2018 relatief stabiel gebleven. Voor mijn berekeningen ga ik uit van een ongewijzigd tarief voor de komende tien jaar, waarna ik het geleidelijk laat oplopen richting 25%.

Sales-to-capital ratio

De sales-to-capital ratio geeft inzicht in hoe efficiënt een bedrijf zijn kapitaal inzet om omzet te genereren. Bij Zoetis blijft deze ratio vrij stabiel, doorgaans tussen 1,1 en 1,3. Belangrijker is echter hoe deze ratio verandert wanneer we R&D-uitgaven kapitaliseren en als activa op de balans opnemen. In dat geval daalt de ratio logischerwijs, aangezien R&D normaal niet als actief is opgenomen.

Gecorrigeerd voor geactiveerde R&D-uitgaven ligt de ratio bij Zoetis iets onder de 1, meer bepaald 0.95. Dat lijkt mij een realistisch en bruikbaar uitgangspunt om de toekomstige herinvesteringsbehoefte in te schatten.

ROIC

Op basis van bovenstaande aannames zal de ROIC naar verwachting geleidelijk oplopen richting 33%. Dit komt doordat de ROIIC – het rendement op nieuwe investeringen – iets hoger zal liggen dan de bestaande ROIC, naarmate het bedrijf zijn marges verder weet te verbeteren.

Intrinsieke waarde

Op basis van deze aannames kom ik uit op een faire waarde van 136 dollar. De Amerikaanse tienjaarsrente van 4,5% drukt deze waardering uiteraard enigszins.

Als defensieve belegging met duurzame groeivooruitzichten lijkt een instap rond 145 dollar nog steeds verantwoord. Voor wie echter mikt op risicogewogen marktoutperformance, zou een koers rond 120 dollar — mits de investeringscase dan nog overeind staat — een aantrekkelijker instapmoment kunnen zijn.

Conclusie

Zoetis is een schoolvoorbeeld van een kwalitatief groeibedrijf met sterke concurrentievoordelen, een bewezen staat van dienst, hoge marges en een uitzonderlijk rendement op geïnvesteerd kapitaal. De combinatie van structurele groeitrends in diergezondheid, schaalvoordelen, prijszettingsmacht, een sterke R&D-machine en een leidende marktpositie maakt het bedrijf tot een potentiële hoeksteen voor een langetermijnportefeuille.

De fundamenten zijn ijzersterk: de omzet groeit stabiel, marges zijn historisch verbeterd, en de kapitaaldiscipline is voorbeeldig. Zelfs binnen een sector waar innovatie cruciaal is, weet Zoetis zich te onderscheiden met een robuuste pipeline en sterke klantrelaties. De diergezondheidsmarkt biedt bovendien defensieve eigenschappen, wat Zoetis extra aantrekkelijk maakt in volatiele tijden.

De markt heeft het aandeel inmiddels afgekoeld, met een multiple-contraction als gevolg van uitstekende prestaties die op de beurs niet beloond werden. Op basis van mijn waarderingsmodel kom ik tot een faire waarde van 136 dollar per aandeel. Rond de huidige koers van 145 dollar lijkt er al een deel van de toekomstige waarde ingeprijsd, maar voor langetermijninvesteerders met een focus op kwaliteit is dat geen onredelijk niveau.

Wie mikt op marktoutperformance met een aantrekkelijker risicoprofiel, zou echter een niveau rond 120 dollar kunnen overwegen — mits de fundamentele case dan nog overeind blijft — en indien we die koersen überhaupt zullen zien.

Kortom, Zoetis is een prachtig bedrijf aan een redelijke prijs, maar geen buitenkans. Een waardige kandidaat voor een watchlist, en mogelijk een koop bij verdere koersdruk.

Disclaimer: deze analyse is niet bedoeld als beleggingsadvies maar een persoonlijke mening en kan dienen als aanvulling op uw eigen onderzoek. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten, maar om een beeld te schetsen van de onderliggende onderneming(en). U bent zelf eindverantwoordelijke voor de beslissingen die u neemt met betrekking tot uw beleggingen.

Thanks again Luc for this deep dive.

Erg leuk stuk om te lezen! Het is goed te volgen en interessant opgeschreven. Is zoetis een aandeel die je in je portfolio hebt?